聊聊

吉祥物

歡迎大家關注哦

@「我們」商會·俱樂部·實業公司

一、中國在抗擊疫情和生產恢復方面走在全球前面,但要做好應對全球經濟金融危機的充分準備

現在已經不僅是疫情全球大流行,我們要做好應對新一輪全球經濟金融危機的充分準備。

1、1-2月經濟短暫停擺,用較大的短期代價換取了長期勝利,當前國內疫情有效遏制,經濟活動正快速恢復。

受疫情沖擊,中國1-2月經濟暫時停擺,生產投資消費冰封,經濟數據暴跌,一季度GDP已鐵定負增長。代價沉重,勝利來之不易。1-2月規模以上工業增加值同比-13.5%,2019年12月為6.9%。1-2月城鎮固定資產投資(不含農戶)同比-24.5%,2019年為5.4%。1-2月房地產開發投資同比-16.3%,2019年為9.9%。1-2月社會消費品零售總額同比-20.5%,2019年12月為8%。2月新增社會融資規模為8554億元,比上年同期少增1111億元。

中國疫情正得到有效控制,從發電量、客運量等數據看,2月中下旬以來國內經濟活動在快速恢復。截至3月16日,武漢以外連續5天無境內新增,武漢新增確診已連續6天保持在個位數。從高頻數據看,3月前17天六大電廠日均耗煤量較2月環比增長27.7%,前15天商品房日均成交面積較2月環比增長193%,前15天全國日均客運量較2月環比增長22.5%。國家發改委3月17日表示,除湖北等個別省份外,全國其他省(區、市)規模以上工業企業復工率均已超過90%,其中浙江、江蘇、上海、山東、廣西、重慶等已接近100%;貨運也已正常化,鐵路裝車數已恢復到正常水平,民航、港口、水運均正常運營;3月16日調度發電量達178億千瓦時,明顯高于2月底的162億千瓦時,上升9.9%。

后半段還不能大意,防止疫情死灰復燃,企業恢復生產仍困難重重。下一步國內的任務是盡快恢復生產生活,經濟“停擺”對大多數行業均造成明顯沖擊,特別是聚集性行業、高負債企業、民營中小微企業,部分企業面臨現金流斷裂風險。加之全球疫情蔓延,將通過產業鏈、貿易、外需、金融市場等傳導至國內。必須大力幫助企業渡過難關,防止出現倒閉潮、失業潮。

2、未來的風險點主要是疫情全球大流行的二次輸入風險、經濟衰退風險和金融市場傳染。

截至3月17日,疫情已蔓延至海外150多個國家和地區、超過10萬人,全球股市暴跌,油價史詩級暴跌,各國掀起降息潮。

目前來看,由于國情不同,歐美在采取強力隔離、暫停聚集性活動等措施可能不如中國,這勢必導致海外的防疫過程會更漫長,由此付出的代價可能比中國更大。

近期美歐主要股市跌幅均超過20%,跌入技術性熊市,美股甚至3次熔斷,而A股跌幅較小、相對穩健,一方面反應了中國在抗擊疫情和恢復生產方面的積極進展,另一方面也反應了投資者對歐美疫情蔓延更嚴重更久、陷入經濟衰退、引爆金融危機等的擔心。而事實上投資者已經在往流動性危機、金融危機的方向進行恐慌性交易,風險資產暴跌,資金躲進避險資產,甚至搶流動性。

3、美歐一開始麻痹大意不重視,錯失控制疫情的黃金窗口期,未來犧牲短期經濟升級防疫手段是關鍵,考驗各國國家動員能力。

1月30日美國商務部長威爾伯.羅斯在接受美國福克斯新聞網采訪時表示,中國發生的新型冠狀病毒疫情,將“有助于”加速制造業回流美國。完全是隔岸觀火、幸災樂禍的心態。

美國對疫情一開始不夠重視,特朗普負有不可推脫的責任,在2-3月的防疫黃金時間窗口,不斷向民眾釋放美國疫情不嚴重、美國防疫效果極佳的錯誤信號,甚至佛系地認為疫情會自動消失。直到疫情3月份之后疫情大面積爆發,3月14日才被迫宣布國家進入緊急狀態。

目前歐美亞都在升級防疫措施,嚴峻考驗各國國家動員能力和醫療科技水平,美國有望逐步控制疫情,真正值得擔心的是歐洲,這在意大利、法國等控制債務和處理移民問題上可見一斑,德國相對好一些。意大利成為海外疫情最嚴重的國家,實施全國封鎖。韓國疫情一開始因宗教活動失控,后面從嚴防控。日本疫情因“鉆石公主號”擴散,出現小規模聚集性感染,近期開始重視并采取措施。

4、疫情是可以遏制的,中國和新加坡的成功經驗為全球燃起了希望。

3月份日本、意大利、韓國、美國等國家的疫情更像中國1月底的情況,還在擴散和恐慌的狀態,國家從不重視到重視,并開始采取強力措施。早期疫情失控主要是因為政府不夠重視,存在“超級感染者”,沒有持續采取強制性隔離措施,政府在資源協調、社會動員方面能力不足,口罩、檢測試劑等醫療物資存在嚴重缺口,各州縣各自為政,應對散漫。

中國通過封城、居家隔離、延遲復工復學、隔離密切接觸人群等阻斷傳染源擴散和輸入,通過醫療馳援、物流馳援等保障醫療民生運轉,不僅快速遏制了國內疫情,也為全球抗疫爭取了寶貴的時間窗口。新加坡的做法主要包括:全力追蹤傳播鏈條、以財政補貼鼓勵疑似者盡快看病、全力推動充分診斷、強制居家隔離制度、避免大型聚集公眾活動等。可以看出,中國和新加坡采取的這些措施有賴于強大的政府、高效的民眾執行力、科學的防疫體系、以及愿意付出較大的短期代價換取長期的勝利。

中國和新加坡快速遏制疫情的成功經驗為全球燃起了希望,如果疫情嚴重的世界各國政府采取上述有效措施,也有望能有效戰勝疫情。

5、疫情全球大流行可能會成為全球經濟金融危機的導火索,高杠桿是風險之源,美國股市泡沫和企業高債務是火藥桶,可能成為風險策源地,情況比想象中的嚴重。

歷史告訴我們,高杠桿是風險之源,哪里杠桿高哪里就藏著脆弱性和風險點。比如,2008年美國次貸危機時期的房地產、影子銀行和大規模次級抵押貸款證券衍生品,1998年亞洲金融風暴時期的外債和影子銀行,1990年日本房地產泡沫危機時期的房地產和銀行。

2008年國際金融危機至今,12年過去了,美國歐洲主要靠量化寬松和超低利率,導致資產價格泡沫、債務杠桿上升、居民財富差距拉大、社會撕裂、政治觀點極端化、貿易保護主義盛行。

全球金融市場雪崩,疫情只是導火索,根源是長期貨幣超發下的經濟、金融、社會脆弱性。美國面臨股市泡沫、企業債務杠桿、金融機構風險、社會撕裂四大危機。歐洲、亞洲等也面臨同樣的問題。

在美國,長期低利率催生的股市泡沫和企業高債務是當前最脆弱的地方,可能成為這一輪金融危機的潛在引爆點,這里面藏著的高杠桿高債務就像火藥桶,也是當前受疫情沖擊最大的。在長期低利率、貨幣超發和高管做大市值獲得期權激勵的驅動下,美國大量上市公司通過發債加大杠桿進行股票回購和分紅、推升股價和估值,2008-2018年非金融企業債券余額從2.2萬億美元大幅升至5.7萬億美元,其中風險較高的BBB級企業債增加了近2萬億美元,占比從36.4%上升至47.4%。

我們判斷,這一次全球金融危機,疫情是導火索,企業債務危機和股市泡沫是引爆點,資產負債表衰退和債務-通縮循環是金融危機向經濟危機的傳導機制,這就是經典金融周期中的“去杠桿”階段。從金融周期的角度,這是一次總清算,該來的遲早會來。(參見《我們正站在全球金融危機的邊緣》)

這次不一樣嗎?歷史不會簡單重復,但壓著相似的韻腳。雖然這次引爆點不一樣,但背后的金融危機根源和演化邏輯是一樣的。

6、美聯儲屈從于政治壓力all in,飲鴆止渴,美國的燈塔開始暗淡。

面對疫情大面積擴散和金融市場崩潰,這一次美聯儲再次祭出了應對2008年國際金融危機的政策組合“零利率+QE”,這完全是飲鴆止渴。

正確的應對方式是盡快控制疫情,以短期代價換取長期勝利,然后以財政政策為主、貨幣政策為輔來穩增長。根據中國和新加坡的成功經驗,面對疫情大面積爆發擴散,首先要控制疫情和恢復生產生活,提供短期流動性和減稅,然后再逐步刺激經濟增長和就業。美聯儲直接貨幣大放水,步驟錯誤,從原來的自大不重視到現在慌不擇路。

我感覺,美國這么搞,貿易保護,貨幣大放水,政治被民粹主義綁架,貨幣被政治綁架,是在走火入魔,自廢武功。

以前市場經濟、民主社會、美國夢、普世價值就像明燈一樣在過去一百年指引著人類文明前進的方向,現在美國不再是燈塔,開始黯淡了。

這屆美聯儲不行,鮑威爾all in很可能是屈從于特朗普的壓力,美聯儲的獨立性、尊嚴和長期以來建立的民眾信任,這一次完全掃地。而且缺乏有效市場溝通,突然襲擊式的大劑量政策藥方把市場嚇壞了,投資者會猜測政府可能掌握更嚴峻的情況和數據。

美聯儲主席也是一屆不如一屆,上世紀80年代沃爾克巨人般的意志和信仰抗擊通脹、樹立了美元和美聯儲的信任,格林斯潘尚能順勢而為但要為貨幣超發和次貸危機負一定責任,伯南克能夠按照教科書應對危機,耶倫更溫和,鮑威爾只剩了順從,缺乏專業自信和職業獨立性。

7、這一次全球疫情大流行和金融危機,對中國可能蘊藏重大戰略機遇。

如果你干正確的事,運氣就會在你這邊。中國國運真好,本來中美貿易摩擦,美國開始遏制中國,新冷戰。但現在,美國一開始麻痹大意,現在疫情爆發,金融市場恐慌,自顧不暇,特朗普這次大選自身難保。油價暴跌打擊美國頁巖油產業,而中國作為最大的原油進口國,最受益。美聯儲大放水,中國搞新基建,高下立判。這時候,你說要不要賣點美債,間接干預一下美國大選?

當然,要防止美國通過貨幣放水和美元貶值剪羊毛。我們建議未來應適當拋售美債,減持美元資產,在全球大規模買入黃金、石油、天然氣、鐵礦石、土地租賃權、農產品、海外高科技公司股票等。中國外債規模很低,沒必要儲備高達3萬億美元的外儲,降到1.5萬億基本夠用了,沒必要為美國過度消費和舉債融資,過度持有只有零點幾利息的美國債券。而且中國吸收了1998年亞洲金融風暴東南亞國家的教訓,一直對短期資本賬戶開放十分謹慎,關鍵時期可以動用臨時資本管制。

大國的宏觀政策都是有很強外部性的,2008年四萬億大規模刺激計劃間接救了美國。如果這次中國不跟,特朗普大選懸了,更溫和的拜登就有希望了。

8、在做好疫情防控和復工復產的基礎上,如果中國能推動以新基建和減稅為主的財政政策,擴大開放,建設多層次資本市場,改善收入分配和社會治理,國運來了。

非常之時,必待非常之舉,就像大蕭條與羅斯福新政,滯脹與里根經濟學,計劃經濟與鄧小平改革一樣。要充分估計當前經濟形勢的嚴峻性,做好應對全球經濟金融危機的準備,化危為機,我們旗幟鮮明倡導“新基建”、“以第二次入世的勇氣推動改革開放”、“調節收入分配、擴大中產、提振消費”。(參見《是該啟動“新”一輪基建了》、《中國新基建研究報告》)

這一次應對要以財政政策為主、貨幣政策為輔。以工代賑,比貨幣放水和發消費券好。從價值觀上鼓勵勞動,從效果上有助于帶動就業。

中國無須跟隨美聯儲大水漫灌,我們在疫情防控和復產復工上都走在全球前面,未來最主要是防范海外疫情的二次輸入風險,做好應對全球經濟金融危機的充分準備。 最根本的是做好自己的事,好運自然來。新時代需要新基建,“新基建”有助于惠民生、穩增長、補短板、調結構、促創新,將點亮中國經濟的未來,提振各方信心,是應對疫情、經濟下行和推動改革創新的最有效辦法。

啟動“新”一輪基建,關鍵在“新”,要用改革創新的方式推動新一輪基礎設施建設,而不是簡單重走老路,導致過剩浪費和“鬼城”現象。“新”一輪基建主要應有五“新”:新的領域、新的地區、新的主體、新的方式,以及新內涵。支撐未來20年中國經濟社會繁榮發展的“新基建”是5G、人工智能、數據中心、互聯網等科技創新領域基礎設施,以及教育、醫療、社保等民生消費升級領域基礎設施,具有很強的帶動效應、放大效應和乘數效應。“新基建”,新未來,新的發展理念。

要把好事辦好,把握好節奏和力度,做好科學規劃,防止“新瓶裝舊酒”“重走老路”“四萬億重來”,避免淪為又一次純粹貨幣超發的飲鴆止渴。

9、大勢研判:走在曲線之前

大家發現我們的觀點經常與眾不同,旗幟鮮明,不隨波逐流,不模棱兩可,與學院派側重于解釋過去、過于學術不同,我們強調研究的前瞻性和實戰性。獨立客觀專業的研究是有價值的。

2019年底市場還在沉浸庫存周期復蘇的幻想中,認為豬通脹應該加息,我們提醒“充分估計當前經濟形勢的嚴峻性”“經濟企穩的基礎并不牢固”“拿掉豬以后都是通縮”。

我們在2020年初旗幟鮮明倡導“新基建”,提出“我們正站在全球金融危機的邊緣”。引發社會各界大論戰和資本市場較大反應。

過去20年,我們形成了一套分析經濟形勢的框架體系(參考《大勢研判》《新周期:中國宏觀經濟理論與實戰》《房地產周期》),先后預測了“新5%比舊8%好”“5000點不是夢”“改革牛”“海拔已高風大慢走”“一線房價翻一倍”“新周期”。

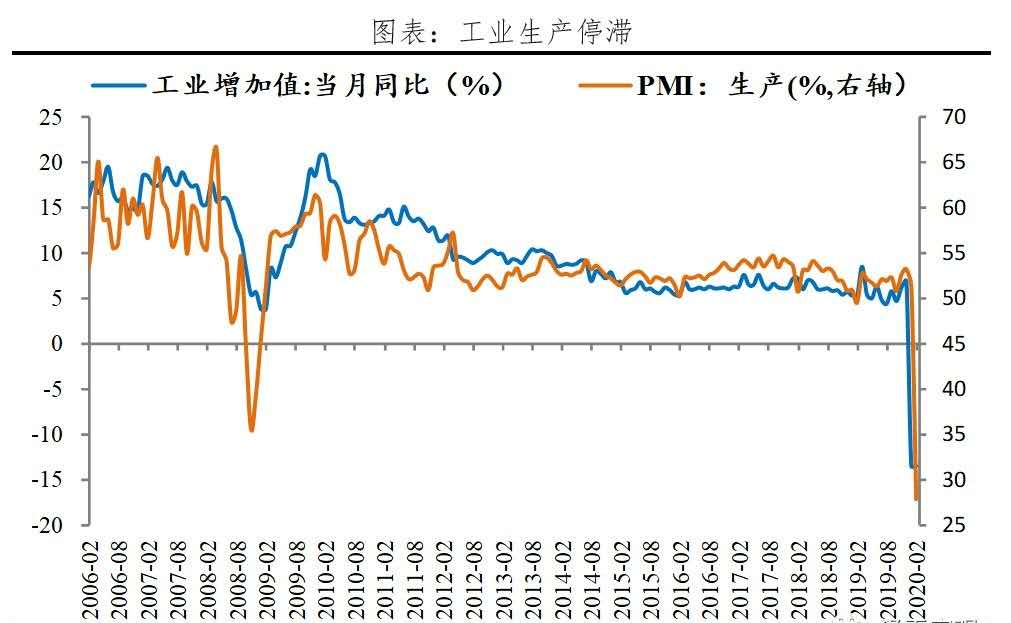

二、1-2月生產停滯,僅油氣煙草兩行業正增長

1-2月工業增加值同比-13.5%,較去年12月大幅下滑20.4個百分點,創1990年公開數據以來的歷史新低。出口交貨值同比-19.1%,下滑19.5個百分點。生產端暴跌與PMI生產分項和微觀數據相印證:1)1-2月挖掘機銷量同比-37.0%,較12月下滑62.8個百分點。2)六大集團發電耗煤量同比-15.7%,下滑21.5個百分點;2020年節后前48天日均六大電廠耗煤量僅相當于去年同期的72.2%。

41個大類行業中僅油氣開采和煙草2個行業增加值同比正增長,612種產品中僅79種產品同比增長,部分高技術產品保持較快增長。而在去年12月,41個行業中有33個正增長,605種產品有365種正增長。1)1-2月汽車工業重回負增長,同比-31.8%,較12月大幅下滑42.2個百分點。分車型產量看,SUV、轎車和新能源車產量同比分別為-41.3%、-49.8%和-62.8%。2)出口相關產業電氣機械、金屬制品、通用設備、專用設備、橡膠塑料和紡織工業增加值同比分別為-24.7%、-26.9%、-28.2%、-24.4%、-25.2%和-27.2%,分別下滑37.1、33.2、33.1、30.9、28.9和27.4個百分點。3)鋼鐵有色等連續生產型行業降幅稍小。有色和黑色金屬冶煉同比分別為-8.5%和-2%,分別下滑13.5和12.7個百分點。4)疫情提振醫療防護和生活物資需求,口罩、發酵酒精產量同比分別為127.5%和15.6%,凍肉和方便面同比分別為13.5%和11.4%。5)部分高技術產品智能手表、智能手環、半導體分立器件和集成電路產量同比分別為119.7%、45.1%、31.4%和8.5%。分地區看,東部、中部、西部和東北地區同比分別為-16.9%、-16.7%、-7.6%和-11.5%,分別較12月下降23.8、23.4、15.4和20.5個百分點。

三、投資暴跌,民間投資下滑更大

固定資產投資增速創歷史新低,民間投資下滑幅度更大。1-2月固定資產投資累計同比-24.5%,較去年全年下滑29.9個百分點,較去年12月當月同比下滑36.3個百分點,創歷史新低。分產業看,第一、二、三產業投資同比分別為-25.6%、-28.2%、-23.0%,分別較去年全年下滑26.2、31.4、29.5個百分點。分地區看,東部、中部、西部、東北地區同比分別為 -20.2%、-32.7%、-25.0%、-18.9%,分別較去年全年下滑24.3、42.0、30.6、21.9個百分點。從投資主體看,民間固定資產投資同比-26.4%,較去年全年下滑31.3個百分點,下滑幅度大于整體。

四、地產投資暴跌,銷售冰封,房企資金緊張

1-2月全國商品房銷售面積同比為-39.8%,較去年12月當月同比下滑38.2個百分點。分城市看,二三線城市銷售回落幅度大于一線城市,一、二、三線城市銷售同比分別為-33.0%、-38.5%和-44.1%,分別較12月下滑19.6、37.2和42.5個百分點。分地區看,1-2月東部、中部、西部和東北地區商品房銷售面積累計同比分別下降34.9%、45.2%、41.3%和41.0%,分別較去年全年下滑33.4、43.9、45.7和35.7個百分點。房企到位資金大幅下滑,資金流緊張。1-2月房企到位資金累計同比-17.5%,較12月下滑31.3個百分點,其中國內貸款、定金及預收款、個人按揭貸款累計同比分別下降8.6%、23.9%和12.4%,分別下滑9.5、41.1和38.7個百分點。

1-2月房地產投資累計同比-16.3%,較去年12月下滑23.7個百分點,創歷史新低。1)土地購置負增長,但土地溢價率較去年三四季度有所恢復。部分百強企業前兩月在土地市場零投資,1-2月土地購置面積累計同比-29.3%,較去年12月下滑36.8個百分點。據中指院數據,1-2月300城土地平均成交溢價率分別為11.6%和11.1%,而去年三四季度分別為10%和9%,300城住宅用地流拍面積減少37%。2)新開工、竣工增速均暴跌。1-2月新開工面積、施工面積、竣工面積累計同比分別為-44.9%、2.9%、-22.9%,分別較12月下滑52.3、6.2和43.1個百分點。3)庫存去化速度放緩,但仍處歷史低位。1-2月商品房待售面積累計同比為1.4%,較12月上升5.2個百分點,但由于此前庫存去化充分,當前商品房待售面積仍為近五年低位水平。未來復工推進、地產銷售復蘇、加快期房竣工和舊改等,將托底房地產投資。

五、制造業投資暴跌,高技術投資下滑稍小

1-2月制造業投資累計同比-31.5%,較去年12月當月同比下滑40.7個百分點,創歷史新低。分行業看,中游裝備加工類行業和下游消費品類行業是主要拖累,農副食品(1-2月累計同比-38.9%)、食品(-35.1%)、紡織(-44.0%)、金屬(-38.1%)、通用設備(-40.1%)、汽車(-41.0%)等行業投資下滑幅度大于制造業投資整體。高技術產業投資同比-17.9%,降幅低于整體6.6個百分點,其中高技術制造業、高技術服務業投資分別為-16.5%、-20.8%。

近期,貨幣財政政策出臺緩解企業融資及稅費壓力。2月17日MLF利率下調10BP,3月16日實行普惠金融定向降準0.5至1個百分點,2月20日財政部發布階段性減免企業社保費、醫保費和緩繳住房公積金相關事項,3月4日中央政治局會議強調“加快5G網絡、數據中心等新型基礎設施建設進度”,將為制造業優化升級創造機遇、帶來通訊、計算機和電子等相關行業市場需求,央行先后下調MLF/OMO政策利率、LPR、設立再貸款再貼現,財政部減免企業社保稅費等政策,將緩解企業生存壓力。

六、基建投資暴跌,中央密集點名新基建

1-2月基建增速暴跌,創歷史新低。1-2月基建(含水電燃氣)投資同比-26.9%,較去年12月下滑28.9個百分點。其中,鐵路運輸業、道路運輸業、道路運輸業、公共設施管理業累計同比分別為-31.7%、-28.9%、-28.5%和-32.1%,分別下滑31.6、37.9、29.9和32.4個百分點;水電燃氣業累計同比-6.4%,下滑18.5個百分點。

近期專項債發行提速、中央密集點名新基建、各省密集出臺重點項目計劃,后續基建投資尤其新基建有望成為穩投資穩增長支撐。第一,2020年初專項債發行提速。截至2月底,2020年共發行地方債券12230億元,全部為新增債券,完成中央提前下達額度(18480億元)的66.2%。第二,3月4日中央政治局常委會議再次點名要求加快新基建建設進度。新基建在2018年12月中央經濟工作會議被第一次提及,2019年寫入國務院政府工作報告,在2020年1月13日國務院常務會議、2月14日中央深改委會議均被提及。第三,2-3月各省推出并集中開工一批重點項目,截至3月15日已有29個省份出臺重點項目計劃,項目規模超過47萬億元(非一年投資)。

七、消費冰封,失業率攀至新高

消費冰凍,僅糧油食品、飲料、藥品等少數維持正增長。1-2月社會消費品零售總額名義和實際增速分別為-20.5%和-23.7%,分別較去年12月大幅下滑28.5和28.2個百分點,均創1995年公開數據以來的歷史新低;除汽車外社會消費品零售額同比-18.9%,下滑19.7個百分點。從消費品類看,餐飲消費接近腰斬,汽車、石油及制品和地產相關消費品大幅下滑,糧油食品類消費保持增長。1)1-2月餐飲和商品消費同比分別為-43.1%和-17.6%,分別較12月下滑52.2和25.5個百分點。2)因出行需求大幅減少,汽車、石油及制品消費同比分別為-37.0%、-26.2%,分別下滑38.8和30.2個百分點。3)家具、家用電器和建筑裝潢材料消費增速分別為-33.5%、-30%和-30.5%,分別下滑35.3、32.7和31.1個百分點。4)升級類消費品珠寶、服裝和化妝品類消費同比分別為-41.1%、-30.9%和-14.1%,分別下滑44.8、32.8和26個百分點。5)實物商品網上零售額增速3%,較2019年下滑16.5個百分點。其中,吃、穿、用類增速分別為26.4%、-18.1%、7.5%,分別下滑4.5、33.5和12.3個百分點;必需消費品糧油食品類消費增速9.7%,與12月持平。從消費區域看,城鎮和農村消費增速分別為-20.7%和-19%,分別較12月下滑28.5和28.1個百分點。

就業壓力凸顯,亟待穩增長穩就業。2月城鎮調查失業率6.2%,較12月上升1個百分點,攀至歷史新高;1-2月城鎮新增就業人數同比-37.9%。其中,批發和零售業、住宿和餐飲業、交通運輸倉儲和郵政業、文化體育和娛樂業等服務業行業就業人數減少較多。近期加速穩崗返還政策落地,據人力資源社會保障部數據,已向47萬戶企業發放穩崗返還112億元,惠及職工2426萬人。

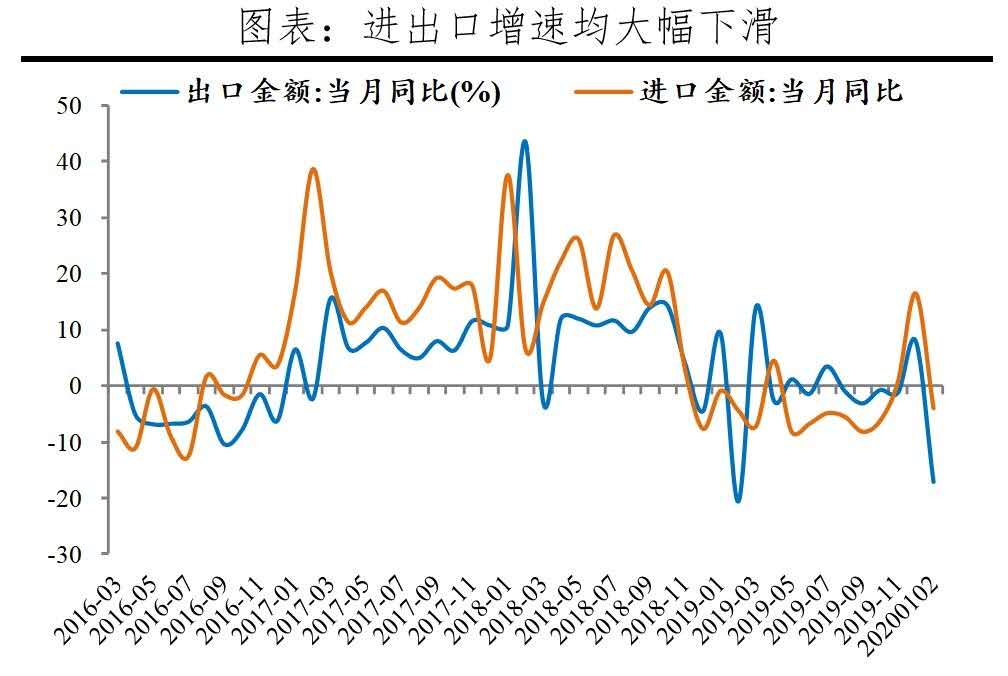

八、出口暴跌,未來將有所回升但仍承壓

出口大幅下滑,主因疫情導致部分國家對華貿易管制以及國內企業延遲復工;進口增速下滑幅度不及出口,貿易差額由正轉負。1-2月中國出口(以美元計)累計同比-17.2%,較去年12月下滑25.1個百分點;進口(以美元計)累計同比-4.0%,下滑20.5個百分點;貿易差額-71億美元,減少543.1億美元。出口方面,對主要地區均不同程度下滑,勞動密集型產品出口下滑幅度最大。1-2月中國對美國、歐盟、日本、東盟、中國香港和韓國的出口累計同比分別為-27.7%、-18.4%、-24.5%、-5.1%、-20.4%和-18.6%,均較去年12月下滑10個百分點以上;七大勞動密集型產品、機電產品和高新技術產品出口累計同比分別為-26.3%、-16.2%和-15.2%,均下滑15個百分點以上。進口方面,大宗商品進口同比較上月上升。1-2月農產品、機電產品、高新技術產品進口累計同比分別為5.1%、-7.4%、-5.4%,均較12月下滑20個百分點以上;大宗商品進口累計同比為15.0%,較12月上升3.8個百分點。

未來出口增速將隨著企業復產有所回升,但受全球經濟下行疊加疫情蔓延、中美貿易摩擦不確定性等影響仍將承壓,進口或因承諾增加自美進口、關稅下調將有所上升。1)全球經濟下行疊加疫情沖擊。2月全球制造業PMI(47.2%)較1月下行3.2個百分點,創2009年以來新低,美、歐、日制造業PMI分別為50.1%、49.2%和47.8%,OECD綜合領先指數自2018年11月以來持續低于100。疫情全球大流行引發全球金融海嘯,近期歐美多國股市連續暴跌,全球產業鏈受沖擊明顯。2)中美貿易摩擦仍有不確定性。近期特朗普重心在疫情和選舉上,對中美貿易關注暫時減少,第二階段談判暫緩;但無論誰最終當選美國總統,對華遏制局面均難以改變。

九、社融數據不及預期,信貸結構惡化,短期融資占比大幅上行

2月社融同比少增1111億元,政府債券、非標融資是主要拖累,企業債構成主要支撐。從總量看,1-2月合計新增社融5.92萬億元,同比多增2717億元;2月末社會融資規模存量同比10.7%,與1月持平。從社融結構看,政府債券方面,2月新增1824億元,同比少增2523億元,主要受統計口徑影響。表外融資方面,未貼現票據大幅減少3961億元,同比多減858億元,反映企業開票意愿低。信托貸款同比多減503億元,主要受實體融資需求下滑、機構現場調查等業務延期影響。企業債方面,2月新增3860億元,同比大幅多增2985億元,主因銀行間市場流動性充裕、信用債發行利率下行明顯、戰疫相關債券發行提速。信貸方面,金融機構口徑下同比微增199億元,主因央行加大基礎貨幣投放、銀行抗疫信貸加速投放。從信貸結構看,疫情沖擊企業長期投資需求下滑,短期融資占比大幅上升。2月新增企業貸款1.13萬億元,同比多增2959億元,其中短期貸款大幅多增5069億元,中長期貸款、票據融資分別少增970、1061億元。2月居民貸款減少4133億元,同比多減3427億元,主要受居民消費娛樂及購房活動停滯影響。

2月M2同比增速8.8%,環比回升0.4個百分點,原因在于基礎貨幣投放量大幅增加。從M2構成看,2月企業存款增加2840億元,同比大幅多增1.48萬億元,主要因企業貸款多增派生存款,疊加去年春節影響下低基數效應。居民存款減少1200億元,同比大幅多減1.45萬億元,主要因居民貸款同比下滑明顯、部分企業受復工推遲影響降薪或延遲工資發放、股市理財等分流居民存款。財政存款增加208億元,同比少增3034億元,支撐M2增速回升。非銀金融機構存款增加4924億元,同比少增1833億元,居民存款通過購買基金、理財等金融產品向非銀轉化。M1同比增速4.8%,較1月回升4.8個百分點,主要為春節效應消失后的自然回升。

十、疫情和食品價格推高CPI,需求下滑、油價大跌致PPI同比轉負,通縮壓力明顯

2月CPI同比增長5.2%,環比增長0.8%,主要受疫情和食品價格影響;但核心CPI僅同比增長1.0%,環比增長-0.1%。一方面,疫情導致交通管控、物流不暢、工人短缺、成本上升、企業和市場延期開工開市,難以及時滿足市場需求;另一方面,部分居民存在搶購和囤貨行為,短期內快速推升需求。2月食品煙酒類價格同比上漲16%,影響CPI上漲約4.8個百分點。其中豬肉、鮮菜價格同比分別上漲135.2%、10.9%,分別影響CPI上漲約3.2、0.3個百分點。此外,受疫情影響,醫療保健價格同比上漲2.2%。

2月PPI同比下降0.4%,環比下降0.5%,重回負增長。受疫情沖擊,大量企業停工停產,需求下滑,PPI同比由正轉負。但是醫療防護物資需求上升,同時因原材料價格上漲、物流成本上升等因素,2月醫藥制造業價格環比上漲0.3%,其中消毒產品價格上漲14.8%,衛生材料價格上漲1.5%。受國際原油價格大幅下降影響,石油和天然氣開采業價格由上月上漲4.3%轉為下降11.0%,石油、煤炭及其他燃料加工業價格由上漲1.8%轉為下降4.4%。

十一、PMI創歷史新低,服務業受沖擊更大

2月制造業PMI指數為35.7%,較上月大幅下滑14.3個百分點,低于2008年11月全球金融危機時的38.8%。分項來看:1)生產放緩。2月PMI生產指數為27.8%,較上月大幅下滑23.5個百分點,與疫情沖擊下企業延遲復工、生產停滯有關。2)內外需求疲弱。2月新訂單和新出口訂單指數分別為29.3%和28.7%,分別較上月大幅下滑22.1和20.0個百分點。3)價格指數下滑,企業虧損和通縮風險加大。2月原材料和出廠價格指數分別為51.4%和44.3%,較上月分別下滑2.4和4.7個百分點。出廠價格和原材料價格指數差值擴大,中下游企業盈利壓力加大。4)采購量和經營預期指數大幅下滑,原材料庫存大降、產成品庫存積壓。2月原材料庫存指數較上月下滑13.2個百分點,后期有較強補庫存需求;產成品庫存指數較上月上升0.1個百分點,反映疫情期間物流堵塞、消費放緩導致的庫存積壓。5)大中小型企業PMI均大幅下滑,中小企業受沖擊更大。2月大中小型企業PMI指數分別為36.3%、35.5%和34.1%,較上月分別下滑14.1、14.6和14.5個百分點。

2月非制造業商務活動指數大幅下滑24.5個百分點至29.6%,遠低于2008年金融危機的50.8%。1)服務業整體受沖擊更嚴重,服務業商務活動指數為30.1%,比上月下滑23.0個百分點,21個行業中19個收縮,交通、餐飲、旅游受損大,在線辦公和娛樂受益。2)建筑業活動大降,但預期相對較好,市場對復工和基建期望高。建筑業商務活動指數和新訂單指數分別為26.6%和23.8%,較上月下降33.1和30.0個百分點。土木工程建筑業業務活動預期指數為51.8%,保持在臨界點以上。

欄目介紹

▼

早安·八點問候

聊城市攝影師俱樂部

聊城市調酒師培訓中心

晚安·八點資訊

跟著「我們」? 去旅行

http://m.imperiodasfraldas.com/mobile/article/detail/id-10730.html

「我們」? 品牌

「我們」? 商會丨俱樂部丨實業公司

http://m.imperiodasfraldas.com/mobile/article/detail/id-10949.html

地址

山東聊城東昌府區興華東路7號

山東聊城光岳路華勝-奔馳寶馬奧迪專修店

電話

點擊電話 直接撥打